车险综改

下一步该如何走呢?

姑且预测一下

一是适当扩大浮动系数范围

二是放开UBI试点

三是好好研究交强险的定位

1

综合改革简单回顾

下一步改革该如何走?

从车险综合改革指导意见的下发算起,车险综合改革的车轮已经前行了三个年头(2020.9-2022.6)。

要是追溯到改革准备期,则会提前到2019年,covid19都还没有消停,车改也应该还在路上吧。

客观说,这次改革,是我入行以来,力度最大的一次!

这体现在以下几个方面:

一是,改革目标六字箴言“降价增保提质”明确包含了降价,这是一个减量改革,需要壮士断腕、刮骨疗伤的勇气。

二是,改革方案里将附加费用率从35%调到25%;

三是,交强险加量不加价,在基础保费不变的情况下,保额合计提升到20万。

行业经营结果,也能证明这三个点!

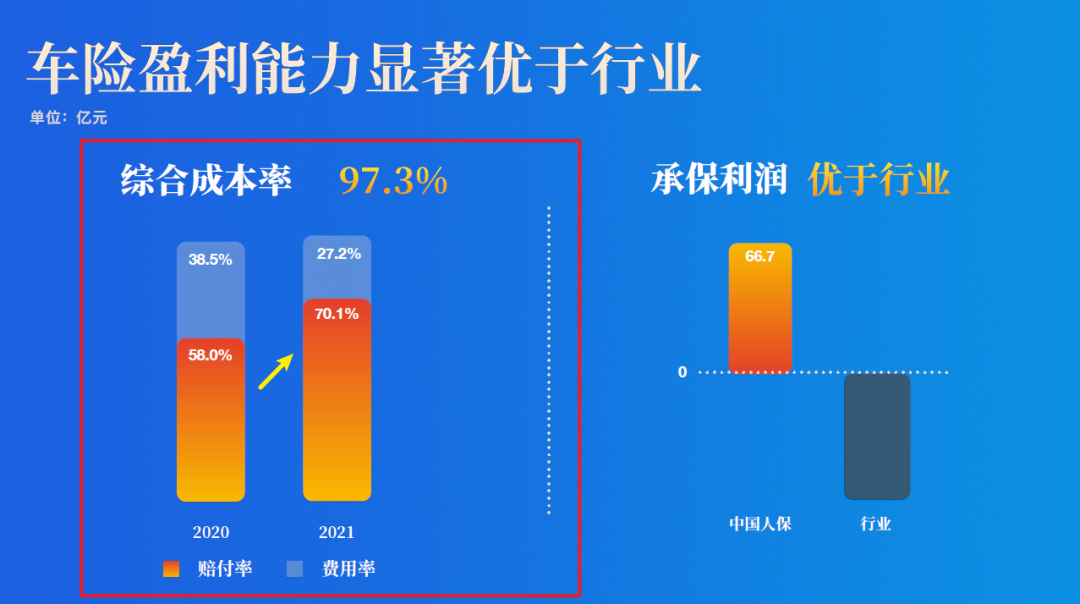

由于没有公开行业数据,这里部分数据用行业龙头人保财险披露的香港上市数据代替。

首先,2021年,行业财险的车险保费收入同比下降4.5%。

考虑行业因为新车等因素大概10%的自然增长,综改对保费的影响大约在15%。

这一点和改革预期,基本上吻合。

其次,人保财险赔付率从2020的58%上升到70%,费用率从38%下降到27%。

也就是说,赔付和费用的结构,也在向改革方案的目标靠近。

一切华章,皆为序曲!

那么,下一步改革该如何走呢?

2

①第三条第九款,探索UBI创新产品!

这个尚未破局,部分公司和部分地区都有传言,都十分有热情。

后来,好像都不了了之...

②第四条第十款,建立纯风险保费的常态化测算机制!

这是行业的基础设施建设,如果真的常态化了,那就好比国内成品油价格调整挂钩国际原油期货价格机制的建立了。

永远不会再出现行业赔付率低到60%以下的情况了,那是连我们自己都不好意思的数据。

③第四条第十一款,适时支持附加费用率低于25%的电网销产品!

这也尚未破冰,行业的附加费用率,还是统一的25%。

④第四条第十二款,适时完全放开自主系数范围!

这是核弹级别的政策!

⑤第五条第十八款,鼓励中小公司开发差异化专业化特色化产品!

这个好像也没有破冰...

目前,市场上没有听说过创新产品得到批复。

其实,这一条说起来容易做起来难!

因为,专业化、差异化、特色化是一种能力,不是一种政策。

从上面的分析可以看出,指导意见给未来的任务,算是很完备了。

UBI算条款,纯风险保费,附加费用率和自主系数,涵盖了保费计算公式的所有因素。

保费=纯风险保费/(1-附加费用率)*自主系数

3

改革过程中的新情况

拒保?中小险企愈发困难?

1. 营运车拒保舆情

然而,2021年11月,央级媒体央广网和中国之声的连续报道,隐秘在水面以下的“交强险拒保”的冰山开始浮出水面。

比如,福建厦门某混凝土搅拌车运输公司,有200辆搅拌车的交强险即将到期,在联系当地多家保险公司和尝试异地承保后,仍被拒保。

随后,辽宁鞍山市台安县,多位出租车车主也表示,在当地无法投保“交强险”,只能到外地多花钱投保。

行业风声鹤唳,疲于应对...

2. 交强险进一步不平衡,中小公司普遍更加困难

此外,本次改革,交强险保额全国统一提升,行业总体的目标赔付率提升到75%,使得原本就存在的结构性差异进一步放大。

一方面,地区之间的差异进一步增大,长三角湖北湖南安徽等地,赔付率高企,需要商车险补贴。

河北山西等地赔付率低,给高费用市场乱像,创造了条件。

另一方面,车种之间差异叠加城乡人伤一体化的影响,部分营运车由于自身赔付低频高损的特点,提高保额的影响相对更大,导致赔付率增加更加显著。

这也是上面提到的交强险拒保的根本因素。

目前,中小公司普遍更加困难!

行业反应普遍,但是支撑数据难以获得。

公开数据只有市场份额,2021年行业保费下降4.5个百分点,人太平分别下降3.8、 3.7 和4.0个百分点。

即,行业规模集中度进一步向头部公司集中,利润的集中度应该更加显著。

然而,改革之前,市场份额集中度是在下降的。

中小公司一直困难,只不过改革后更困难了而已。

3. 两个文件vs摸着石头过河

为了解决营运车拒保的问题,监管部门出台了《关于切实做好营运车辆保险承保工作的通知》等两个文件,要求公司对营运车“交强险应保尽保,商业险愿保尽保”,还要求大公司顾大局,承担社会责任。

压实主体责任,看得见的手短时间应该能起作用吧。

时间长了,一定是看不见的手起作用,拒保和与之相伴的群访事件一直潜滋暗长。

据市场消息,改革开放最早的广东地区,为了解决问题,摸着石头过河,悄悄搞起了“特殊市场业务承接协调方案”,也就是剩余市场或者说共保方案。

4

下一步走向何方?

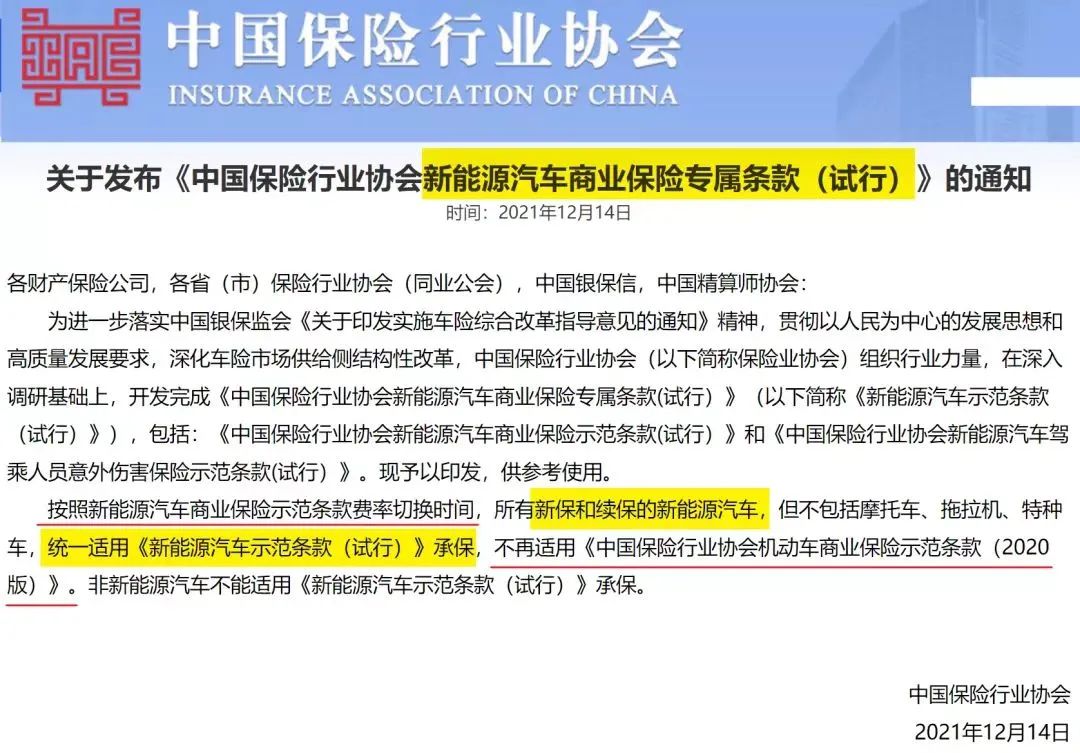

从目前的情况看,2020年改革启动后,唯一的继续改革动作就是推出了新能源车专属产品,其他方面都没有动静。

那么,改革的下一步会走向何方?我们不妨预测一下!

一是适当扩大浮动系数范围。

一方面体现改革的深入,另一方面缓解棘手的营运车拒保问题。但这里还是要提一下,营运车的问题本质在交强险。

二是放开UBI试点。

行业总是需要拥抱科技的,也许会在一些行业有痛点并且有场景(网约车)的领域放开,或者在一些界限清楚的小众市场(大湾区两地车)。

我们也不要把UBI看的过于高大上,其实台湾的节假日产品就是,还有前浪死在沙滩上的问题公司安心提出的按天计费都属于UBI。不一定非要插一个所谓的obd。

三是好好研究交强险的定位。

如果我们认为价格的公平性重要,那就着手修改交强险条例,不能让地区之间车种之间交叉补贴过于明显。

如果我们认同交强险的强制属性,那就接受它的总体不赢不亏、不追求价格公平的制度安排,并且在这个前提下,让摸着石头过河的做法星火燎原。